焦点2020 ソフトバンクG 上値抑える「ウィーワーク」と「米携帯統合」=鶴尾充伸

ソフトバンクグループ(SBG)は11月、2019年7~9月期決算で過去最悪の7000億円の最終赤字を出した。SBGは時価総額、社債発行額とも非常に大きく、金融市場に一時、「ソフトバンク・ショック」が走った。

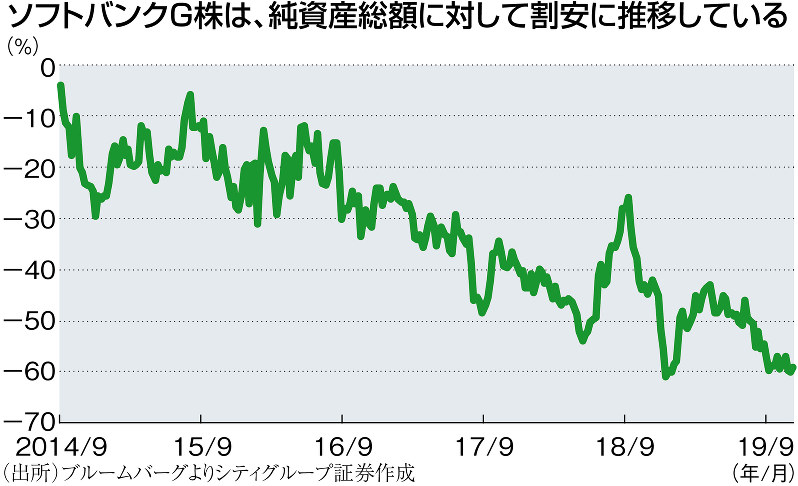

しかし、SBGに対する当社の投資判断は「買い」、目標株価は8200円としている。SBGのような資産運用会社の株価は、一般的には、保有する株式の額などからなる純資産総額(NAV=Net Asset Value)に対し、時価総額がどれくらいかの「ディスカウント(割引率)」で評価される。現在のSBGの11月末のディスカウントは59%と今までで最も割安な水準だ(図)。以下の二つの要因から当面の上値は重いが、徐々に上昇に転じると考える。

第一に、シェアオフィスを展開する米ウィーワーク社の再建問題だ。ウィー社の新規株式公開(IPO)の頓挫で資金調達に狂いが生じ、19年7~9月期に多額の損失を計上。SBGが無限責任出資者として約30%出資する「ソフトバンク・ビジョン・ファンド(SVF)」では30億ドルの投資にとどまったが、SBGが今年初に追加投資に応じた結果、損失が拡大した。

SBGは、ウィー社のフリーキャッシュフロー(現金収支)が向こう18~24カ月で収支均衡となり、総額95億ドルの追加資金注入はその間に十分な額として、営業費用の大幅削減と新規物件凍結に取り組む。また、ウィー社の投資を失敗と認め、今後SVFは投資規律を強化し、年間IRR(内部収益率)目標も20%半ばに抑えるとした。孫正義社長の企業再建の手腕はボーダフォンジャパンなど過去の実績で証明されている。米国のオフィス市場や景況なども絡んでくるため、多くの機関投資家は再建の行方を見守っている。

第二に、SBG傘下の通信子会社、米スプリント社とTモバイルUS社の米国規制当局による合併承認がずれ込んでいることだ。連邦司法省と連邦通信委員会は正式承認したが、まだ14の州が合併反対訴訟を撤回していない。当社では75%の確率で合併が成立すると見ているが、これら州政府との訴訟のため合併承認は20年4月以降までずれ込むと見ている。

承認に向けて合併条件見直しなどの可能性も伝えられ、不透明感が続いている。万が一スプリント社が単独で5G(第5世代通信規格)投資を行う場合の将来的な投資負担の重さが、SBGの株価の重しになっている。

国内事業は順調

海外事業では課題がある一方で、国内事業は順調かつ俊敏だ。傘下のソフトバンク(SBC)は、「ヤフー」を運営するZホールディングス(ZHD)の連結子会社化、スマホ決済サービス「ペイペイ」の立ち上げ成功、ZOZOの連結子会社化、ZHDとLINEの事業統合などを1年余りで推し進めた。モバイル決済と電子商取引をセットにしたアプリと通信サービスの両輪で同業他社を大きくリードする企業に変貌しつつある。

SBGはLTV(保有株式価値に対する純有利子負債の比率)を25%以下に抑制するなどの財務規律ルールも合理的だ。スプリント合併が承認されて同社が非連結化されれば、投資家の懸念のかなりの部分は後退することだろう。

(鶴尾充伸・シティグループ証券株式調査部ディレクター)