共働き年収1000万世帯の中古購入ローンプランはコレだ!=平澤朋樹

有料記事

住宅ローン 「共働き年収1000万円」 中古の購入プランはこれだ!=平澤朋樹

現在、金利は史上最低水準が続く。この10年で、70平方メートル換算の中古マンション価格は61%上昇しているのに対し、金利を含む総返済額は31%の上昇にとどまり、金利の低下が価格の高騰をある程度吸収している。

住宅金融支援機構の「住宅ローン利用者の実態調査」(2021年4月)によると、実際は、変動金利で借りている人が約7割で、借り入れ当初の返済負担はより抑えられていると思われる。こうした状況の中で、中古マンション購入のマネープランを検討してみた。

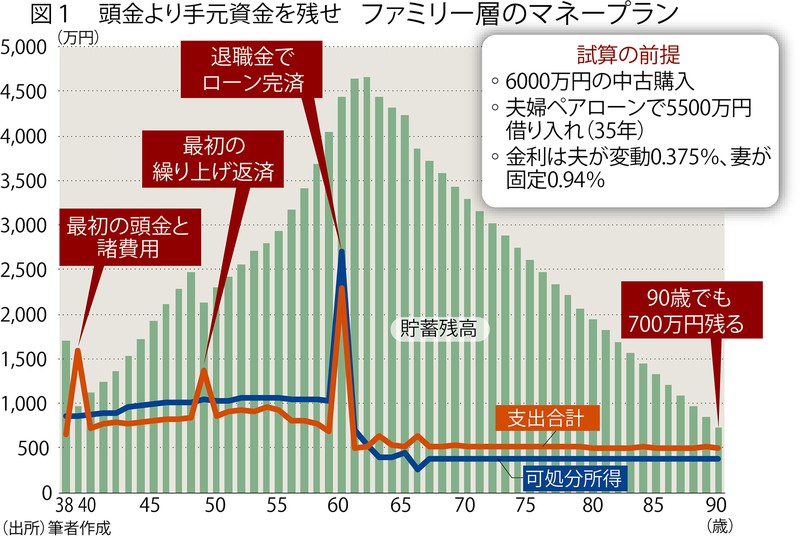

ファミリー層プラン

具体例の一つは、夫婦共働きで世帯年収約1000万円。子ども2人のファミリー層だ。

購入を想定する中古マンションの物件価格は6000万円。今後の世帯収入の予測や退職金、現在の支出、教育希望などを基にキャッシュフロー表を作成して検討する。夫のAさん(38歳)の年収は800万円、妻(36歳)は時短勤務中で年収280万円。子どもは5歳と2歳。家賃を含め月50万円弱の支出があり、他に旅行やレジャーなどで年50万円を支出する。貯蓄は手取り年収の20%強で年間200万円程度。金融資産は1500万円。購入時の諸費用を6%と想定して、購入必要額は6360万円。自己資金は諸費用360万円と頭金に500万円を充当し、5500万円の借り入れを想定する。

手元資金を厚めにして運用して増やし、繰り上げ返済や教育資金に充当する方が有利になる可能性があり、頭金は少なめに設定した。現在の教育費負担が大きくなければ、手元資金を運用に回すことができ、一定以上の利回りで運用できれば、返済を急ぐよりも資金効率がよいと考えられる。資産運用はリスクを伴うが、低金利下の現在は繰り上げ返済も運用手段の一つと考え、どちらが有利かを比較した。

また、住宅ローン控除の税還付メリットも受けられるので、夫婦ペアローンを組む。夫婦の年収差などを考え、夫4000万円、妻1500万円のローン金額にした。住宅ローン控除は2022年度の税制改正で見直しが提案されており、政府・与党は、控除額の上限を支払利…

残り1602文字(全文2502文字)

週刊エコノミスト

週刊エコノミストオンラインは、月額制の有料会員向けサービスです。

有料会員になると、続きをお読みいただけます。

・1989年からの誌面掲載記事検索

・デジタル紙面で直近2カ月分のバックナンバーが読める