デフレマインドを大きく転換 巨額資本は日本株に向かう 武者陵司

新NISAの後押しで、個人、企業、機関投資家は、現金・債券から株式中心の資産配分に転換する。

今回のNISA大幅拡充は、いわば巨大なダムにたまった水(企業・個人資産)を、干上がった下流に流す(日本経済の好循環)契機になると見ている。

日本経済の諸悪の根源はデフレだ。そのデフレの背景にあるのがデフレマインド。デフレの影響で最も顕著なのは、「デフレだから現金で持っていた方がいい」という、極端なキャッシュ(現金)志向だ。このため経済における合理性というものが、完全に働かなくなっている。だから、日本はバブル崩壊以降、何をやっても駄目な国になってしまった。日銀がイールドカーブ・コントロール(YCC)という、とてつもない劇薬を導入しているのも、デフレマインドを変えるためだ。YCCを非難するのではなく、ここに至った日本の病理、デフレマインドという病理の深刻さを考えないといけない。昨年末のYCC修正と今回のNISA大幅拡充は、病理であるデフレマインドに大きな風穴を開けるのではないかと見ている。

デフレはマルクス経済学でいう貨幣の形態転換を拒否する。資本主義は無限の価値増殖の連鎖であるから、貨幣の形態転換の否定は、資本主義の死でもある。つまり、貨幣が貨幣のまま保存されていても価値は生まれない。日本の資本主義が死に至る病に侵されているという認識が一番重要だ。デフレが続き貨幣が価値を高めるという錯覚が共有されるに至って、リスクテーク、アニマルスピリットが消えてしまった。いくら企業が富を生み、株式の本源的価値が高まっても、デフレが続く限り、現金を持ち続ける方が有利になる。

退蔵資本が活性化

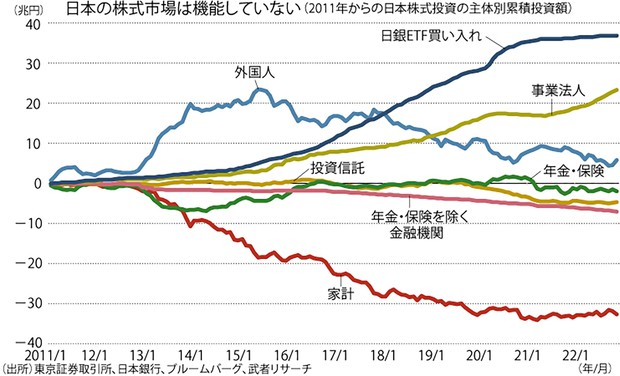

バブル崩壊以来、「日本企業など潰れる」と喧伝(けんでん)されてきたが、実際は日本企業の収益力は著しく高まり、利益は史上最高水準にある。にもかかわらず株価が低迷し、極端なミスプライシングの状態にある。日本の金融市場がまっとうなバリュエーション(企業評価尺度)に基づく資本配分の場として、全く機能していない。

日本と米国の家計の資産配分(年金保険の準備金除く)を比較すると、日本はリターンゼロの現預金・債券が全体の75%を占め、配当利回り2.5%、益回り8%の株・投資信託が2割弱だ。他方、米国は7割が株式。このように日本の金融市場が壊れているから、YCCなどという劇薬が必要になっている。確かにYCCは、日銀による債券市場の価格発見機能の否定であるが、広義の株式を含む資本市場が全く機能していない以上、劇薬を投与するしかなくなっていた。

しかし、状況は劇的に変化している。第一にデフレの根本原因である円高の心配が完全に消えた。第二に金融制度の抜本的転換、株式投資で国民資産倍増を目指すNISAの大幅拡充政策が打ち出された。今まで無駄に退蔵されていた巨額な資本が活性化する。現金のまま眠っていた資本が株式投資に向かって動き出す。

こうした中で、日銀は2022年12月20日にYCC政策を変更し、金利変動上限枠を0.5%に拡大したが、これは金利上昇の長期トレンドを示唆したものであり、投資家と企業にリスクテークを促すポジティブなものだと考えている。YCC導入の主眼はマイナス金利の抑制と円高阻止であったが、円高の懸念が払拭(ふっしょく)され、金利下落の心配もなくなった今は、正常化に向けての好機と見ることができる。

自社株買い加速

インフレが定着し、金利が上昇する世界が見えてくると、現金や債券の保有は損失をつみ上げることになる。金利上昇リスクに備えて、年金・保険などの機関投資家、企業、個人は資産配分の見直しを迫られる。債券保有主体のポートフォリオから脱却し、株式主体にシフトする必要があるだろう。特に企業は安全性を極端に偏重し、資本の効率性とリスクテークを犠牲にしてきた財務戦略の大転換を迫られる。

バブル崩壊以降、日本企業は負債を減らし、利益の社外流出を抑え、ひたすら自己資本を厚くするという保守的財務戦略に徹してきた。これは株価低迷を招き、買収されやすくすると同時に、新規分野への投資や他企業の買収を制約するという負の側面があったが、インフレ定着と金利上昇時代に入り、マイナス効果がかなり大きくなっている。

著しくコストの低い負債(借金や債券)を今のうちに増やし、著しくコストの高い自己資本を減らして、財務効率を高めなければ競争に勝てない。資本コストを引き下げ、M&A(合併・買収)や新規投資を積極的に行うべきだ。まずは取り組みやすい自社株買いを加速させ、高株価経営を徹底させる必要がある。

日経平均3万5000円

23年の日本経済は、バブル崩壊以降、最も明るい数量景気(価格上昇ではなく、取引量増加で企業収益が増加し景気がよくなる)の年になると見ている。円安の定着は企業、日銀、投資家に待ったなしの行動変容を迫る。円安は日本の価格競争力を強め、工場稼働率を高め、輸入品の国内代替生産を後押しする。インバウンドは増加し、これと同時に日本から海外への越境EC(電子商取引)も加速するだろう。

「安い日本」に向かって、さまざまなチャンネルを通して、世界から需要が集中し、国内景気が活性化するのではないか。すでに企業の22年の設備投資は過去最高水準の伸びを示しており、23年は企業の国内投資がさらに活発になると思われる。

日本のデフレの起点は、円高で競争力を失った企業がやむなく賃金を抑制したことにあった。今後、企業は「労働はコストではなく価値の創造」という認識のもと、賃上げにより優良な労働チームを作るという、労働政策の大転換が必要だ。NISAの大幅拡充、円安下での堅調な国内経済、インフレの定着と金利上昇を踏まえれば、23年は日本株ブームとなる可能性がある。年後半には日経平均株価は3万5000円、24年まで見据えれば4万円に到達する可能性もある。

(武者陵司・武者リサーチ代表)

週刊エコノミスト2023年1月31日号掲載

NISA NISAで狙う1 デフレマインドを大きく転換 巨額資本は日本株に向かう=武者陵司