関空、浜松市下水道…… 広がる公民連携のインフラ整備 安全性の責任は所在あいまいに=徐一睿

公的な社会インフラの整備・運営に、民間資金を活用するPPP(Public Private Partnership=公民連携)が世界的に注目されている。実は、中国が推進している「一帯一路」構想における新興国のインフラ建設の多くでもPPPを採用している。日本でも、関西国際空港・大阪国際空港運営事業や浜松市の下水道事業でPPPがクローズアップされている。なぜPPPが多用されているのだろうか、そして死角はないのだろうか。

PPPは1990年代、イギリスで始まった民間資金を活用した社会資本整備(PFI=Private Finance Initiative)を、インフラ建設に限らず、その運営にも活用できるよう広範囲に発展させた概念である。国際通貨基金(IMF)はPPPについて「伝統的に行政によって提供されてきたインフラストラクチャーの資産とサービスを、民間部門が提供する枠組み」と定義する。

PPPは、従来型の行政業務委託方式と、インフラの完全な民営化(民間供与方式)の間に位置づけられ(78ページ図1)、従来型業務委託は、行政が行う事業のうち特定分野に限定した業務(清掃、警備など)を民間に外注する方式を指す。従来型業務委託から行政の関与を1段階引き下げた管理契約方式は、行政が保有する施設全体の管理(運転・維持管理など)の責任を民間事業者に移すもので、従来型業務委託より委託範囲が包括的となる。

そして、資産賃貸借契約方式では、民間事業者が公有施設の運転業務を行うため、一定期間、行政から施設を貸借し、行政は民間事業者からの賃貸料徴収によって長期にわたり投下資本を回収する。民営化に近づくほど、行政の関与が弱くなり、利用料収入も民間事業者に移転する。ただ、PPPは広範な概念であり、PPP全体の傾向をつかめるような世界的なデータは整備されていない。

「コンセッション」代表的

最近では日本における社会インフラの整備にもPPPが導入されている。代表的なのは、関西国際空港及び大阪国際空港特定空港運営事業や浜松市公共下水道終末処理場(西遠処理区)運営事業で採用されたコンセッション方式だ。この方式は、事業経営権を取得した民間事業者に施設の管理運営が委託される。従来型業務委託、管理契約、資産賃貸借契約と異なり、民間事業者が特定の事業遂行のみを目的とした特別目的会社(SPV=Special Purpose Vehicle)を設立する。

例えば、関空事業では、オリックスと仏バンシ・エアポートがSPV「関西エアポート」を設立、浜松市では、ヴェオリア・ジャパン、JFEエンジニアリング、オリックス、東急建設などの6社連合でSPV「浜松ウォーターシンフォニー」を設立した。

コンセッション方式より民営化に近いのは、BOT(Build Operate Transfer)方式であり、行政がインフラプロジェクトを展開しようとしても、財源が不足していたり、運営ノウハウに乏しい場合に多く用いられる。民間事業者からなるSPVにプロジェクトの建設費を出させる代わりに、SPVが事業所有権を得て、運営で得られる収入の一部ないし全部をSPVの収益とする方式で、契約期間終了後はインフラは行政部門に移転・譲渡する。

BOT方式もコンセッション方式と同様にSPVを設立する必要がある。BOT方式とコンセッション方式の違いは事業の所有権にある。コンセッション方式では、所有権を公的機関に残したまま、民間事業者は運営権を取得して事業を運営するが、BOT方式では契約に基づいて一定期間、所有権を行政部門からSPVに移す。

そのほか、民間がインフラを整備し、所有権を行政に移転したうえで民間が運営するBTO(=Build Transfer and Operate)方式や、民間が行政と契約した上で、整備・所有して運営もするBOO(=Build Operate and Own)方式などがある。

新興国では異なる事情

PPPは現在、先進国、新興国を問わず幅広く導入されているが、その背景は先進国と新興国では異なる。多くの新興国ではそもそもインフラが整備されていないが、行政が主体となって公共事業で整備しようにも、国の経済規模が小さかったり、徴税システムが完備されておらず、政府自体が財源に乏しい。安定した税収を得られなければ、国債を起債することも難しい。新しいインフラを整備するには、外部からの資金に依存せざるを得ないのだ。

中国の経済圏構想「一帯一路」の一環としてスリランカで進めているコロンボ港開発やハンバントタ港開発のプロジェクトも、中国の国有企業が出資して、スリランカの港湾局とSPVを設立している。新興国の政府がSPVを設立するメリットには、開発プロジェクトに関わる設計、調達、建設などすべての実務をSPVに移譲することで、もともと「公」である政府が負わなければならない事業リスクを「私」企業であるSPVに移転できることがある。

一方、日本を含めた先進国では元来、インフラ整備は公共事業であり、行政が投資の主体であった。90年代以降にPPPを導入するようになった建前上の理由は民間参入によるサービス向上だが、その本音は財政支出や税収確保が困難という点に行き着く。インフラの老朽化が進む中、増え続ける維持・更新費は従来の公的方式では賄えなくなり、民間資金を求めているのである。そうした背景の下では、所有権は行政のまま経営権を民間に譲渡するコンセッション方式が選ばれやすい。

ただ、PPP実施によって、インフラの安全性という根本的な責任の所在が不明確化するという問題が浮上している。実際、浜松市はコンセッション方式で下水道事業の運営権を民間企業に移譲しようとしたが、結局、住民の理解を得られず、実施は当面延期となった。事故やトラブルが起きた時の責任の所在が、行政なのか民間企業なのかがあいまいだったためだ。

先進国では、インフラは命や安全にかかわるものであり、その整備・管理の責任は「公」にあるという原則が確立していたが、慶応義塾大学の大島通義名誉教授は「公私連携(PPP)はもはや、〈公〉の活動なのか〈私〉のそれなのか、いずれとも言えない。かくては、公共圏と私的圏との境界は融解した、あるいは、ここでは流砂現象が起きていると見るべきではないのか」(『予算国家の〈危機〉』岩波書店)と指摘している。

財政支出かさむ恐れ

PPP導入は、公的資金の節約につながるという考え方もある。しかし、かえって支出がかさむ恐れもある。PPPでは行政が客となり、民間事業者からサービスを受けて対価を支払うケースがある。ここでは、事業者である民間企業が有する情報が、客である行政より多いという「情報の非対称性」が生じうる。民間事業者は行政ほど情報開示が求められないことを利用して、収支などを細かく開示することなく行政に多くの対価を求めることが考えられるからだ。

行政のPPPを通じた公共事業の展開は初期投資の節約につながり、短期的にはメリットが大きいように見える。しかし、行政が今後長期にわたって得られる受益者負担金収入を、部分的ないし全面的に放棄することになる。さらには、事業の安定運営のために、時には補助金を通じてより多額の財政支出が必要になることもある。

近年、日本では、国税と地方税は大幅に伸びている。加えて、世界的な金利低下によって地方自治体の資金調達コストも低下している。そうした環境の中でPPPを導入する際は、なぜPPPを導入するのか、そして、公と私の境界線をどのように引くべきか、住民の理解を得るための説明責任が問われる。

(徐一睿・専修大学准教授)

日本は80年代に法整備 行政投資は低水準で推移

日本のPPP/PFIにおける法整備は、1986年成立の「民間事業者の能力の活用による特定施設の整備の促進に関する臨時措置法」(民活法)にさかのぼる。99年には「民間資金等の活用による公共施設等の整備等の促進に関する法律」(PFI法)が成立した。2011年には対象施設拡大などを盛り込んだ改正PFI法が成立した。

また、15年の「経済財政運営と改革の基本方針(骨太方針)」には「上下水道、公営住宅、空港などの社会資本や公共施設の整備・運営に関しては、公費負担の抑制につながる場合には、多様なPPP/PFI手法について、地域の実情を踏まえ、導入を優先的に検討することにより、民間の資金・ノウハウの活用を大幅に拡大する」との方針が盛り込まれている。

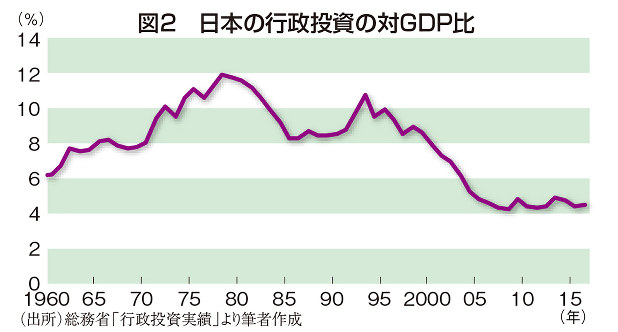

90年以降、日本の行政投資の対GDP(国内総生産)比は93年の10.8%をピークに、08年のリーマン・ショックの直前の07年に4.3%まで低下した(図2)。リーマン・ショック以降は下げ止まったものの、58年よりも低い水準で推移している。その一方、PFIの実施件数は右肩上がりで増加している(図3)。

日本は、老朽化が進むインフラの維持管理と更新の財源確保という大きな問題に直面している。PPPは老朽化インフラの維持・補修という点でも注目されているが、慎重な検討が必要だろう。

(徐一睿)